Exemplo De Calculo Da Csll 2017 Para Venda De Veiculos – Exemplo De Cálculo Da CSLL 2017 Para Venda De Veículos: Navegue pelo complexo mundo da legislação tributária brasileira de 2017, desvendando os cálculos da Contribuição Social sobre o Lucro Líquido (CSLL) aplicada à comercialização de veículos. Este guia prático descomplica a apuração da CSLL, abordando desde a legislação vigente até exemplos concretos, situações especiais e as obrigações acessórias.

Prepare-se para dominar a CSLL e garantir a conformidade tributária da sua empresa.

A complexidade da legislação tributária muitas vezes gera dúvidas sobre o cálculo correto da CSLL, principalmente em setores como o de venda de veículos. Compreender a base de cálculo, as alíquotas aplicáveis em 2017 e as possíveis deduções é fundamental para evitar erros e penalidades. Este material oferece uma abordagem passo a passo, com exemplos práticos e tabelas que facilitam o entendimento, permitindo que você aplique o conhecimento adquirido na sua rotina.

Legislação da CSLL sobre Venda de Veículos em 2017: Exemplo De Calculo Da Csll 2017 Para Venda De Veiculos

A Contribuição Social sobre o Lucro Líquido (CSLL) em 2017, aplicada à venda de veículos, seguia a legislação vigente à época, com alíquotas e regras específicas para o setor. A compreensão dessa legislação é crucial para o correto cálculo e pagamento do tributo, evitando problemas com a Receita Federal.

Legislação da CSLL em 2017 para Venda de Veículos

Em 2017, a legislação referente à CSLL incidente sobre a venda de veículos era regida principalmente pela Lei nº 7.689/88, com suas alterações posteriores. A alíquota padrão da CSLL era aplicada sobre o lucro líquido das empresas do setor. Não havia isenções específicas para a venda de veículos, a menos que previstas em outras legislações específicas, não relacionadas diretamente à CSLL.

Alíquotas da CSLL em 2017 para Empresas de Veículos

A alíquota da CSLL para empresas que comercializavam veículos em 2017 era de 9%. Esta alíquota era aplicada sobre a base de cálculo da CSLL, que, como veremos a seguir, era determinada pela receita bruta da venda dos veículos, após eventuais deduções permitidas por lei.

Possíveis Isenções ou Reduções da Base de Cálculo da CSLL em 2017

Em 2017, não existiam isenções ou reduções específicas na base de cálculo da CSLL para o setor de venda de veículos. Qualquer dedução permitida na base de cálculo deveria seguir as regras gerais da legislação tributária, aplicáveis a todas as empresas, e não havia benefícios fiscais específicos para este setor nesse ano.

Comparação da Legislação de 2017 com Legislação Anterior

Para comparar com legislações anteriores, seria necessário consultar as leis e regulamentos vigentes em anos precedentes. Mudanças na legislação tributária são frequentes, e uma análise detalhada de cada período seria necessária para identificar diferenças significativas na alíquota ou na base de cálculo da CSLL para a venda de veículos.

Base de Cálculo da CSLL na Venda de Veículos (2017)

A base de cálculo da CSLL na venda de veículos em 2017 era, em sua essência, o lucro líquido da empresa após a dedução de custos e despesas permitidas por lei. No entanto, a receita bruta das vendas servia como ponto de partida para esse cálculo.

Elementos da Base de Cálculo da CSLL (2017)

A base de cálculo da CSLL considerava a receita bruta das vendas de veículos, deduzindo os custos e despesas operacionais diretamente relacionados à atividade. Isso incluía custos de aquisição dos veículos, despesas administrativas, salários, impostos e taxas, entre outros. A legislação da época definia claramente quais despesas eram dedutíveis.

Cálculo da Receita Bruta para Fins de CSLL

A receita bruta para fins de CSLL englobava todas as vendas de veículos, independentemente da forma de pagamento (à vista, a prazo ou financiado). Em vendas a prazo ou com financiamento, a receita bruta seria considerada o valor total da venda, mesmo que o recebimento fosse parcelado.

Exemplo de Cálculo da Base de Cálculo da CSLL

| Descrição | Valor (R$) | Cálculo | Resultado (R$) |

|---|---|---|---|

| Receita Bruta da Venda | 100.000 | – | 100.000 |

| Custo de Aquisição do Veículo | 70.000 | – | 70.000 |

| Despesas Operacionais | 10.000 | – | 10.000 |

| Base de Cálculo da CSLL | 100.000 – 70.000 – 10.000 | 20.000 |

Exemplo de Cálculo Considerando Dedução de Custos e Despesas

O exemplo na tabela acima demonstra como a base de cálculo é obtida subtraindo os custos e despesas diretamente relacionados à venda do veículo da receita bruta. É fundamental que todas as despesas sejam devidamente comprovadas para fins fiscais.

Cálculo da CSLL Devida

Após a determinação da base de cálculo, o cálculo da CSLL devida é simples: aplica-se a alíquota sobre a base calculada. O não pagamento da CSLL dentro do prazo legal acarreta penalidades e multas, além de juros de mora.

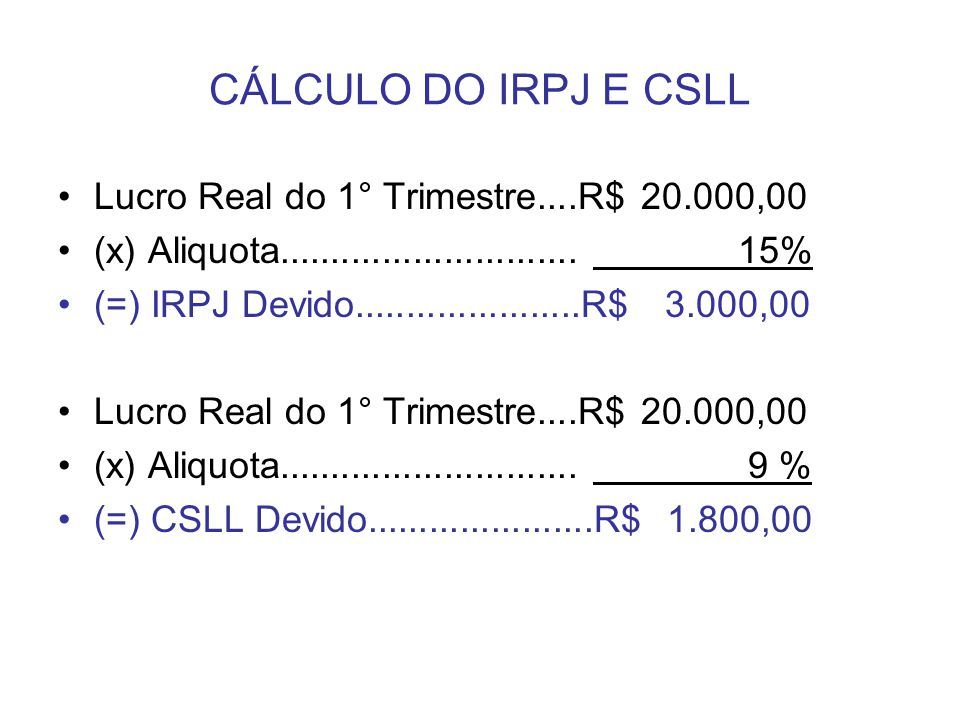

Cálculo Passo a Passo da CSLL Devida

O cálculo é realizado aplicando-se a alíquota de 9% sobre a base de cálculo da CSLL. No exemplo anterior, com base de cálculo de R$ 20.000,00, a CSLL devida seria R$ 1.800,00 (20.000

– 0,09).

Exemplo Numérico Completo do Cálculo da CSLL Devida, Exemplo De Calculo Da Csll 2017 Para Venda De Veiculos

Considerando a base de cálculo de R$ 20.000,00 e a alíquota de 9%, a CSLL devida é calculada da seguinte forma: Base de Cálculo (R$ 20.000) x Alíquota (9%) = CSLL Devida (R$ 1.800).

Implicações do Não Pagamento da CSLL

O não pagamento da CSLL no prazo estipulado pela legislação em 2017 resultava em multas e juros de mora, aumentando significativamente o valor devido. Além disso, a empresa poderia enfrentar problemas com a Receita Federal, incluindo restrições para obtenção de certidões negativas.

Tabela Demonstrando o Cálculo da CSLL Devida

| Item | Valor (R$) | Alíquota | CSLL (R$) |

|---|---|---|---|

| Base de Cálculo | 20.000 | 9% | 1.800 |

Situações Especiais e Cenários de Venda de Veículos

A venda de veículos usados apresenta particularidades no cálculo da CSLL, assim como a existência de incentivos fiscais. Diferentes formas de pagamento também influenciam o cálculo.

Cálculo da CSLL em Caso de Venda de Veículos Usados

O cálculo da CSLL para veículos usados segue os mesmos princípios dos veículos novos, considerando a receita bruta da venda, deduzindo os custos e despesas comprovadamente relacionados à operação. A diferença principal reside na determinação do custo de aquisição do veículo usado.

Comparação do Cálculo da CSLL para Veículos Novos e Usados

A principal diferença entre o cálculo da CSLL para veículos novos e usados está na composição da base de cálculo. Em veículos usados, o custo de aquisição é geralmente inferior, influenciando diretamente na base de cálculo e, consequentemente, no valor da CSLL devida.

Impacto de Incentivos Fiscais na CSLL

A existência de incentivos fiscais, caso houvessem em 2017, poderia reduzir a base de cálculo da CSLL, diminuindo o valor do tributo devido. No entanto, a ausência de tais incentivos específicos para o setor em 2017 tornava o cálculo direto e sem reduções.

Cenário Hipotético de Venda de Veículos com Diferentes Formas de Pagamento

Em um cenário hipotético com vendas à vista, a prazo e financiadas, a receita bruta para fins de CSLL seria a soma de todas as vendas, independentemente da forma de pagamento. Os custos e despesas seriam deduzidos do total da receita bruta para determinar a base de cálculo.

Documentação e Obrigações Tributárias

O cumprimento das obrigações tributárias referentes à CSLL exige a manutenção de documentação adequada e a emissão de relatórios fiscais específicos. A seguir, um checklist para auxiliar no processo.

Documentos Necessários para Comprovar o Cálculo e Pagamento da CSLL

A documentação necessária inclui notas fiscais das vendas, comprovantes de custos e despesas, livros contábeis, entre outros documentos que comprovem a operação e o cálculo da CSLL.

Obrigações Acessórias Relacionadas ao Pagamento da CSLL

As obrigações acessórias incluem a entrega da Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), que contempla a informação da CSLL paga, e o cumprimento de outras obrigações previstas na legislação vigente em 2017.

Geração de Relatórios Fiscais para o Cumprimento das Obrigações Tributárias

A geração dos relatórios fiscais requer o uso de softwares de contabilidade e a correta classificação das informações contábeis. A legislação da época definia os padrões para esses relatórios.

Checklist para o Correto Cálculo e Pagamento da CSLL

- Determinar a receita bruta das vendas de veículos.

- Identificar e comprovar todos os custos e despesas dedutíveis.

- Calcular a base de cálculo da CSLL.

- Aplicar a alíquota de 9% sobre a base de cálculo.

- Efetuar o pagamento da CSLL no prazo legal.

- Arquivar toda a documentação pertinente.

- Entregar as declarações fiscais exigidas pela legislação.